关于这份报告

近年来,创纪录数量的肿瘤新药获得批准,为患者带来了新的治疗选择。然而,尽管管道活动水平强劲,肿瘤仍然是一个具有挑战性的研究和开发领域。本报告检查了肿瘤管道的生产力和输出,新的治疗机制,以及哪些患者可能受益于新的疗法。我们的研究聚焦于全球肿瘤药物的花费、临床试验活动、复杂性和成功,以及到2023年的前景。该报告还讨论了随着免疫疗法、下一代生物疗法和生物仿制药的出现,治疗用途的转变。

报告总结

2018年,针对17个适应症推出了创纪录的15种新的肿瘤治疗药物。超过一半的新疗法是口服的,有孤儿适应症或在其标签上包含预测性生物标志物。最近引进的治疗方法也被更广泛地用于不同的肿瘤人群和早期治疗。自2017年以来,美国免疫肿瘤疗法的使用增加了一倍,在美国和欧洲,新型CDK 4/6抑制剂用于HER-2阴性乳腺癌的治疗大幅增加。

仅2018年,处于后期开发阶段的药物储备就增加了19%,自2013年以来增加了63%。在整个临床开发的各个阶段,最活跃的活动集中在近450种具有60多种不同作用机制的免疫疗法上。98新一代生物疗法——定义为细胞、基因和核苷酸疗法——也在临床研究中,利用18种不同的方法。

尽管有高水平的管道活动,肿瘤仍然是最具挑战性的研究和开发领域之一,面临着重大的失败风险和漫长的开发时间。阶段转换的复合成功率从2017年的11.7%降至2018年的8.0%,肿瘤试验的临床试验持续时间仍高于其他疾病领域。在过去五年中,临床试验的复杂性也急剧增加了一期肿瘤试验。自2010年以来,肿瘤试验的总体生产力——以相对于试验努力(复杂性和持续时间)的成功率衡量——已经提高了22%,但仍远远低于其他治疗领域的试验。

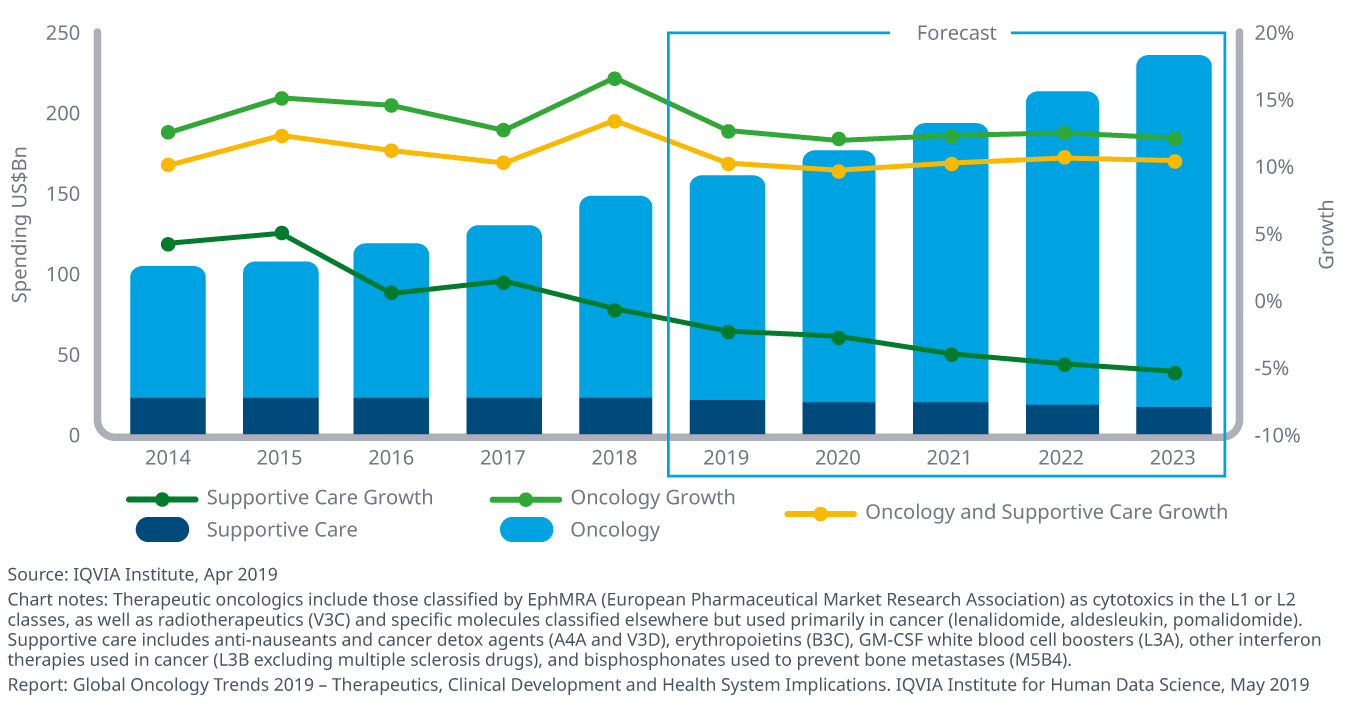

2018年,用于治疗癌症患者的所有药物支出达到近1500亿美元,同比增长12.9%,连续第五年实现两位数增长,这完全是由治疗药物支出增长15.9%推动的。新药的年平均成本继续呈上升趋势,尽管2018年新药成本中值下降了1.3万美元,至14.9万美元,每个产品的成本在9万美元到30多万美元之间。在支出和增长方面,中国领先于制药市场,2018年的总支出增长了24%,达到90亿美元,尽管中国的支持性护理治疗下降了10%。在未来5年里,预计治疗类药物的年复合增长率将达到11-14%,总市场规模将达到2000 - 2300亿美元。

重要发现

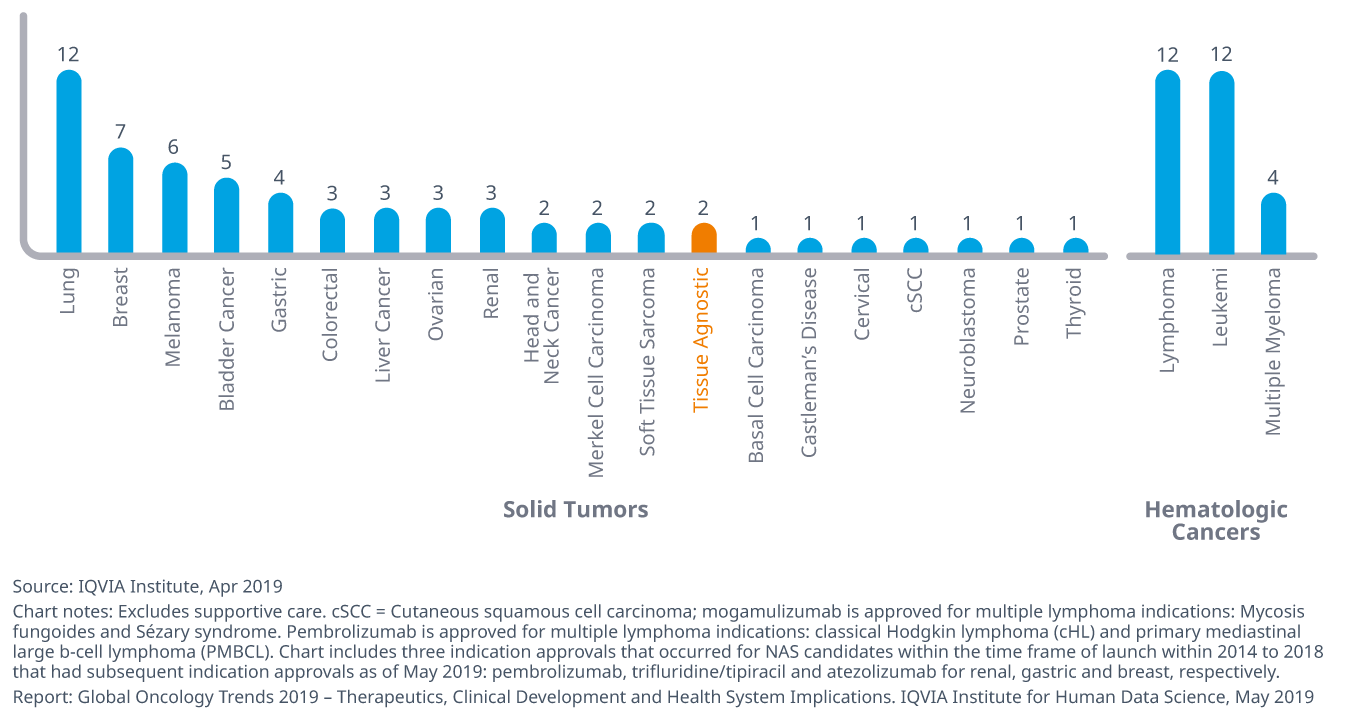

在过去5年里,57种新推出的肿瘤疗法获得批准,用于89种适应症,其中一些药物治疗多种肿瘤类型

- 2018年推出了创纪录数量的新肿瘤药物,为患者带来了新的治疗选择,并继续从不到5年前引入免疫疗法以来的治疗模式转变。

- 在过去的五年里,几乎三分之一的适应症是用于血液癌,而肺癌以12个适应症为首,其次是乳腺癌和黑色素瘤。

- 2018年,larorectinib成为继2017年首个pembrolizumab获批后,第二个获批的组织无关肿瘤治疗药物。这反映了肿瘤学范式转变的开始,肿瘤治疗基于基因谱而不是身体的起始位置。

由于靶向治疗的数量不断增加,2018年晚期肿瘤产品线包括849个分子,比2008年增加了77%

- 由于肿瘤管线中靶向治疗的数量不断增加,晚期管线治疗的数量从2017年的711种增加到2018年的849种,增长了19%。

- 2018年,91%的晚期肿瘤管线是靶向小分子和生物疗法,而不是细胞毒性药物等非特异性疗法。

- 由于正在探索的各种机制、参与的公司数量以及研究进展的速度,正在研发的药物数量的增加尤其引人注目。

- 在肿瘤晚期研发方面,有711家公司处于活跃状态,共研发849种产品,其中大多数(88%)来自新兴生物制药公司。

近100种新一代生物疗法目前处于后期开发阶段

- 自2013年以来,用于肿瘤的新一代生物疗法(定义为细胞、基因和核苷酸疗法)的数量增加了一倍以上,从2017年到2018年增长了32%,因为疾病治疗和治愈的新途径吸引了越来越多的关注和投资。

- 目前有近450种免疫肿瘤疗法正在开发中,其中III期和预注册管线包括9种机制,早期管线包括62种机制。

- PD1/PD-L1检查点抑制剂仍然是最成功的免疫肿瘤疗法,配方(如口服)或靶向治疗(如TKIs)或下一代生物疗法的免疫治疗组合的改进可能导致治疗突破。

2018年,肿瘤临床试验的综合成功率为8%,略低于2010年以来的平均水平,失败率很高

![]()

- 自2013年以来,肿瘤产品的复合成功率(衡量产品进入I期市场的可能性)大致保持不变,在7-8%之间变化,2015年和2017年仍高于平均水平。2010-2018年的总体平均水平为10.6%。

- 在所有试验阶段,2018年肿瘤试验的平均持续时间为3.2年,而所有其他治疗领域的平均持续时间为1.8年,差异超过40%。

- 从2014年到2018年,肿瘤临床试验的复杂性上升了11%,从2010年到2018年上升了22%,这是受终点和合格标准数量增加的推动,并被纳入的国家和地点数量的下降所抵消。

通过对当前临床发展趋势对未来生产力的影响进行建模,到2023年,预先筛选的患者池和生物标志物检测的可用性可分别使生产力提高104%和71%。

- 自2010年以来,肿瘤试验的总体效率——以相对于试验复杂性和持续时间的成功率衡量——已经提高了22%,但仍远远低于其他治疗领域的试验。

- 肿瘤学发展最具影响力的趋势预计将是提供预先筛选的患者,以评估试验的合格性,并提高试验的速度和效率。

- 生物标记物不断被发现,无论是作为药物发现的结果,还是通过其他研究,更广泛的测试范围和可用性将显著提高药物开发的各个方面。

到2023年,肿瘤支出将达到近2400亿美元,增长9-12%

- 在治疗药物的推动下,2018年用于治疗癌症患者的所有药物支出达到近1500亿美元,同比增长12.9%,而支持性护理药物支出在2018年下降了1.5%。

- 新肿瘤药物的年平均成本继续呈上升趋势,尽管2018年的中值成本下降了1.3万美元,至14.9万美元。

- 在过去五年里,中国的肿瘤支出增加了一倍多,主要来自现有品牌药物的增加使用,很少来自新推出的药物。中国的人均支出为4.5美元,而美国为173美元。

- 预计到2023年,美国、制药市场和世界其他地区的肿瘤治疗支出将以两位数的水平增长,欧盟5国将达到高个位数增长,日本将达到5-8%。