关于这份报告

创纪录数量的新的肿瘤药物已经批准了在最近几年,对患者带来新的治疗方案。然而,尽管强劲水平管道活动,肿瘤仍然是一个挑战性的研究和开发。本报告探讨了生产力和肿瘤学的输出管道,新的治疗机制,病人可能会受益于新疗法。我们的研究纳入集中花在全球肿瘤药物,临床试验活动,复杂性和成功,展望到2023年。报告还讨论了转变疗法使用免疫治疗的出现,下一代Biotherapeutics和仿生物药品。

报告总结

创纪录的15个新的肿瘤治疗药物在2018年推出了17迹象。超过半数的新疗法可作为口服配方,有一个孤儿指示或标签包括预测生物标志物。最近推出了疗法也被更广泛的使用在各种肿瘤的数量和在早期行治疗。immuno-oncology疗法的使用在美国自2017年以来翻了一番与小说CDK抑制剂对her - 2 - 4/6和治疗乳腺癌,大大增加了在美国和欧洲。

药物的管道在后期开发自2013年以来,仅在2018年增长19%和63%。在管道和临床发展的各个阶段,最激烈的活动主要集中在近450免疫疗法有超过60个不同的行动机制。九十八新一代Biotherapeutics——定义为细胞、基因和核苷酸治疗——也在临床研究和利用18个不同的方法。

尽管高水平的管道活动,肿瘤仍然是最具挑战性的领域研发、面临重大失败的风险,开发时间长。复合相变的成功率从2017年的11.7%降至2018年的8.0%,为肿瘤试验和临床试验持续时间仍高于其他疾病领域。临床试验的复杂性也为肿瘤试验第一阶段急剧上升在过去五年。肿瘤试验的总体生产力——测量成功率相对于审判工作(复杂性和持续时间)——自2010年以来已经提高了22%,但仍远低于试验其他治疗领域。

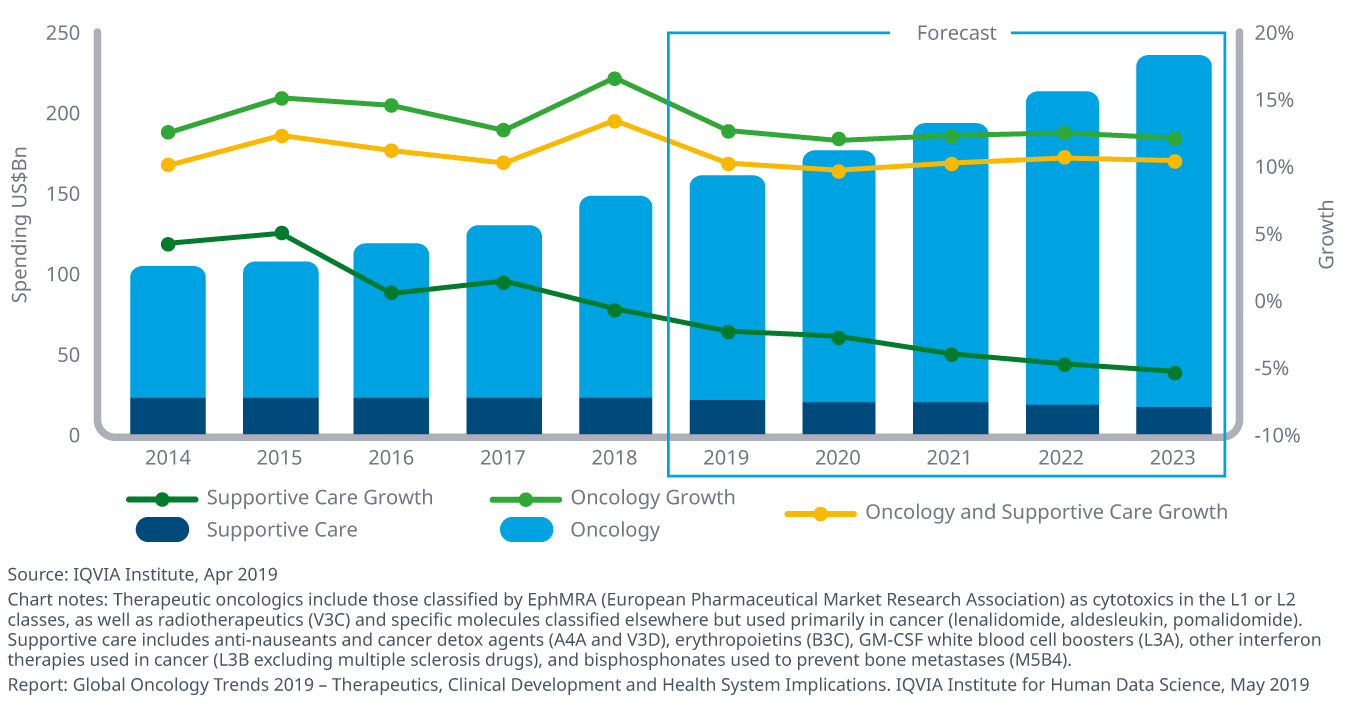

支出所有的药物用于治疗癌症患者在2018年达到近1500亿美元的12.9%,标志着连续第五年的两位数增长,完全由治疗药物也增长了15.9%。新药物的平均年成本持续上升趋势,虽然平均成本下降了13000美元到2018年的149000美元,每个产品和成本介于90000美元和300000美元之间。中国领导pharmerging支出和经济增长和市场增长24%到2018年的90亿美元总开支,即使支持性护理治疗在中国下降了10%。在接下来的五年中,治疗支出的增长,预计11 - 14% CAGR基础上,使总市场200 - 230美元。

重要发现

在过去的五年里,57 89年新推出的肿瘤治疗获得批准适应症,药物治疗多种肿瘤类型

- 创纪录数量的新的肿瘤药物于2018年推出,给病人带来新的治疗方案和持续的治疗模式发生转变的引入免疫疗法不到五年前。

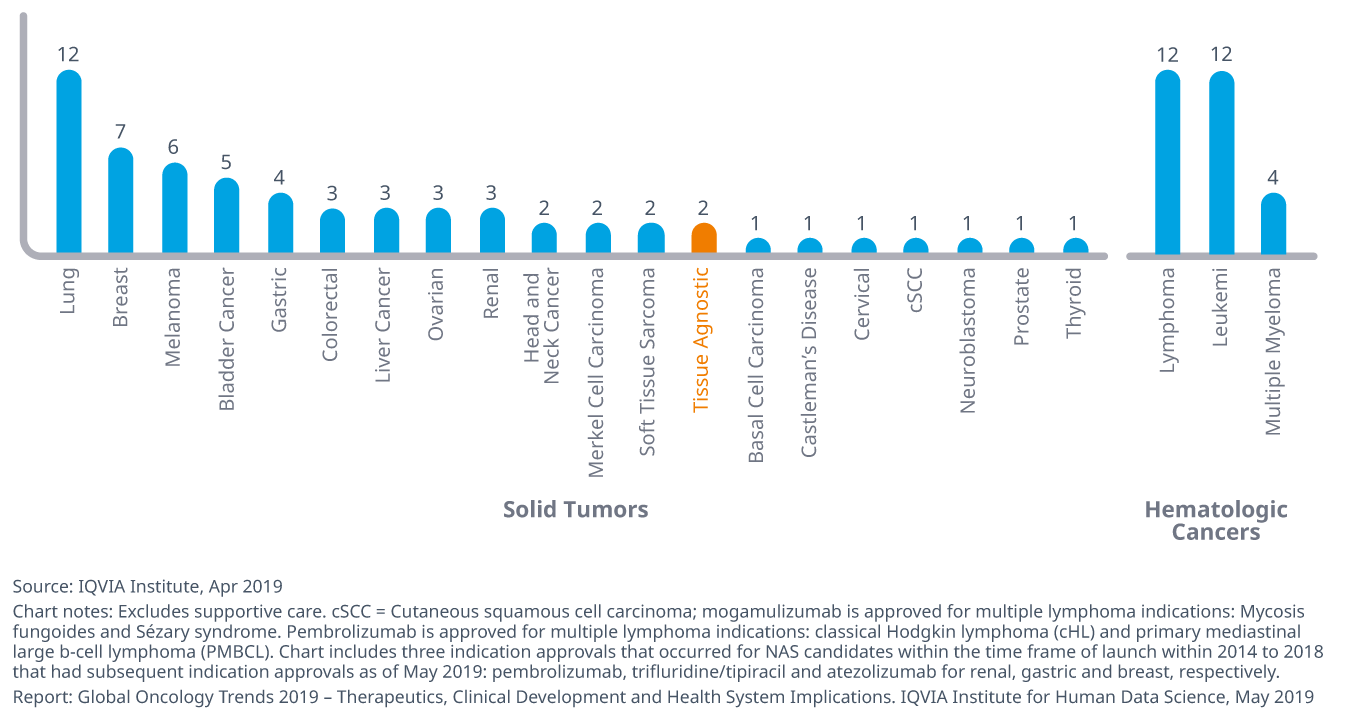

- 几乎三分之一的批准适应症过去五年一直在血液癌症而肺癌导致的实体肿瘤12迹象,紧随其后的是乳腺癌和黑色素瘤。

- 2018年,larotrectinib成为第二个tissue-agnostic肿瘤学治疗批准,后在2017年首次批准pembrolizumab。这反映了一个范式转变的开始发生在肿瘤治疗肿瘤基于基因档案,而不是site-of-origin体内。

2018年晚期肿瘤管道包括849个分子,自2008年以来上涨了77%,由于越来越多的靶向治疗

- 治疗晚期管道的数量从711年的2017人增加到849年的2018 - 19%的扩张由于越来越多的肿瘤靶向治疗在管道。

- 2018年91%的晚期肿瘤管道有针对性的小分子和生物疗法,而非细胞毒性药物非特异性治疗。

- 管道中的越来越多的药物尤为显著,因为各种机制的探索,所涉及的公司数量和速率的研究进展。

- 711年晚期肿瘤的研发,公司活动,共有849个产品工作,绝大多数(88%)来自新兴生物制药公司。

近100下一代Biotherapeutics现在在后期发展

- 下一代的数量Biotherapeutics−定义为细胞,基因和核苷酸治疗−在肿瘤发展自2013年以来已增长逾一倍,从2017年到2018年增长了32%,作为疾病治疗的新途径和治疗命令越来越多的关注和投资。

- 近450 immuno-oncology疗法目前在开发各个阶段,第三阶段和预先登记管道包含九个机制和早期阶段管道包含62机制。

- PD1 / PD-L1检查点抑制剂仍是最成功的immuno-oncology疗法,在制定和改进(如口服)或免疫疗法组合与靶向治疗(例如,TKIs)或下一代Biotherapeutics可能导致治疗突破。

肿瘤临床试验失败的风险很高,综合2018年的成功率为8%,略低于2010年以来的平均水平

![]()

- 合成成功率,措施的可能性的产品我将达到市场进入阶段,自2013年以来一直保持大致相同的肿瘤产品,和7 - 8%之间变化,2015年和2017年仍高于平均水平。总体平均2010 - 2018年为10.6%。

- 所有试验阶段,平均持续时间的肿瘤学试验相比,2018年是3.2年到1.8年在所有其他治疗领域,超过40%的差异。

- 肿瘤临床试验的复杂性从2014年到2018年上升了11%和22%,从2010年到2018年,受到数量的增加端点和合格标准和数量的下降抵消了国家和站点的数量。

造型的影响,当前临床发展趋势未来生产力、病人和生物标志物筛选出来的池的可用性测试可以产生生产力改进的高达104%和71%,到2023年分别。

- 整体生产力的肿瘤试验,测量成功率相对于试验的复杂性和时间——自2010年以来已经提高了22%,但仍远低于试验其他治疗领域。

- 最有效的肿瘤发展趋势预计将对患者的可用性,为试验评估资格,提高试验的速度和效率。

- 生物标记物继续被发现,由于药物发现和通过其他研究,和更广泛的范围和可用性的测试将大大提高药物开发的各个方面。

肿瘤学支出到2023年将达到近2400亿美元,9 - 12%的速度增长

- 支出的所有药物用于治疗癌症患者在2018年达到近1500亿美元,今年以来上涨12.9%,为治疗药物,为支持性护理药物支出在2018年下降了1.5%。

- 新的肿瘤药物的平均年成本持续上升趋势,虽然平均花费13000年的2018美元降至149000美元。

- 中国肿瘤支出在过去五年里翻了一倍多,主要来自增加使用现有的品牌药物,和很少的新推出的药品和中国人均支出人均4.50美元,比173美元的美国。

- 肿瘤治疗支出的增长到2023年预计在两位数的水平在美国,pharmerging市场和世界其他地区网络,将达到高EU5个位数增长,和日本的5 - 8%。