导 言

生物相似或生物随从生物产品类似于参考生物产品,这些生物产品在纯度、安全性与实用性方面不存在临床意义差异专利过期生物药品后,廉价生物类商进入市场的机会即开通,小分子非专利即见自开机以来 生物相似物在医疗机房中 获得受欢迎和接受必威手机APP归结到医疗成本下降-对病人和支付者都如此-

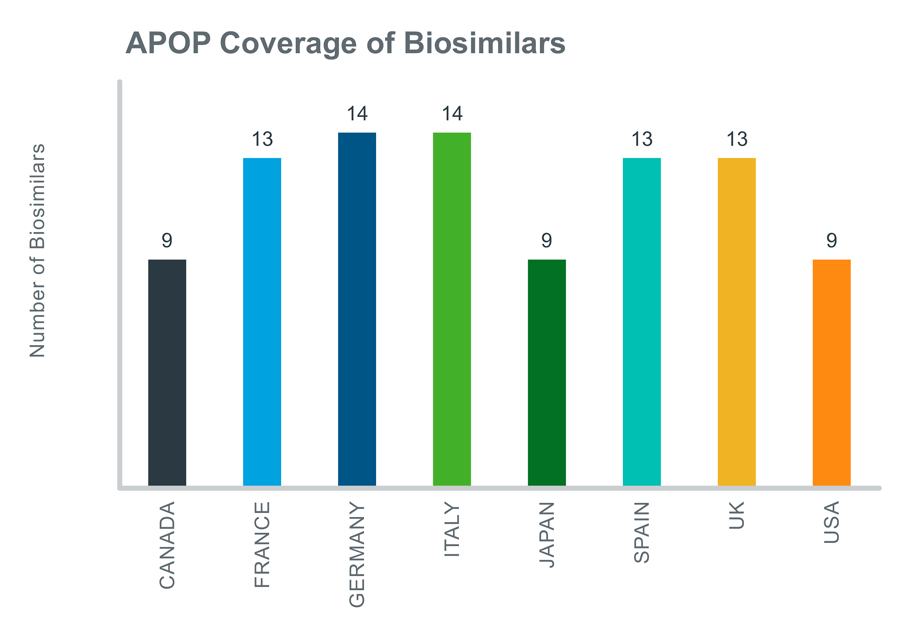

生物排他性事件在过去10年中由于失去保护世界某些最高值产品:Humila、Enbriel和Remacade而变得更加重要假设这一趋势未来10年会持续下去,因为生物发射量大保持这个视图,IQVIA模拟规划者脱专利工具2021发布首次将生物相似性整合到8个国家的广泛非专利库中,支持生成标签产品(小分子和生物学)及其专利过期后非专利竞争者的合理预测下图展示APOP八大市场94生物相似度覆盖

工具提供历史LOE事件数据库,按27项关键标准分类,可能影响泛生物相仿效果这些标准包括基本信息,如治疗类、原创公司或配方,以更深入分析销售量侵蚀、差价或促销-工具覆盖所有方这些标准可用于识别未来LOE事件模拟并预测对原型品牌和泛型/生物类相似竞争者可能产生的影响

APOP接口使用户通过选择关键标准组合查找合适的历史类比来丰富分析并预测未来的LOE事件举例说,使用APOP数据库发现法国平均以20-4%的物价差推出历史生物相似物

生物相似市场概述

全球生物相似市场目前显示二位数增长,预计今后几年内将保持类似水平的摄取量驱动驱动力将来自慢性病发病率上升和生物类成本效益,特别是因为更为严格的成本约束措施很可能后COVID-19大流行

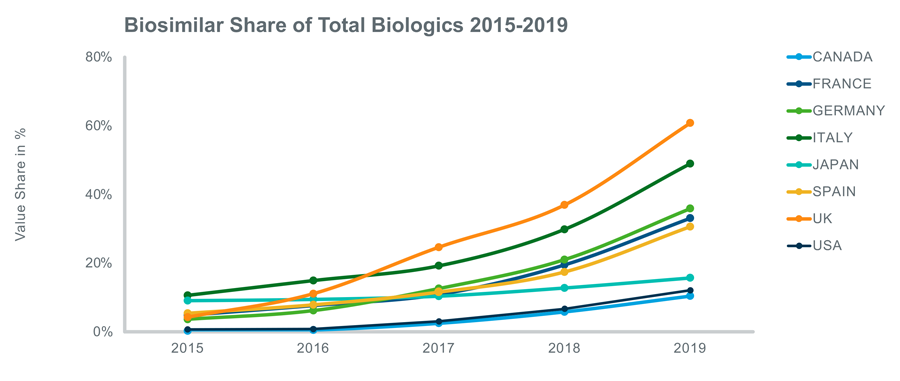

这一趋势清晰可见APOP覆盖的8个国家-下图显示自2015年以来生物相似度上升趋势

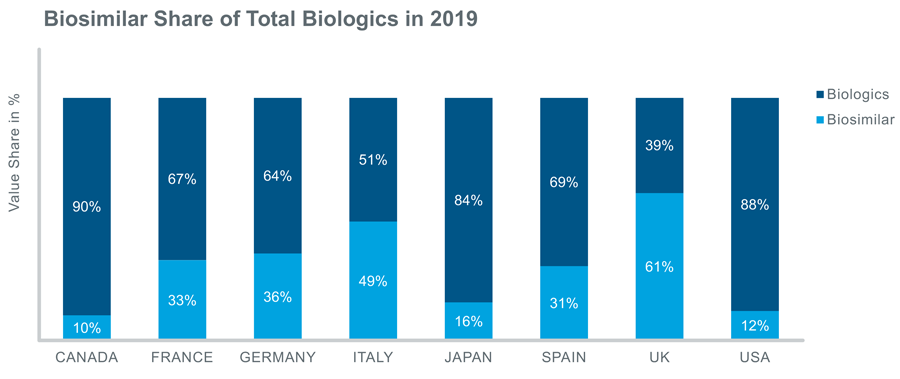

2019年每个国家生物相似度比例显示生物相似度在EU5市场比较先进:

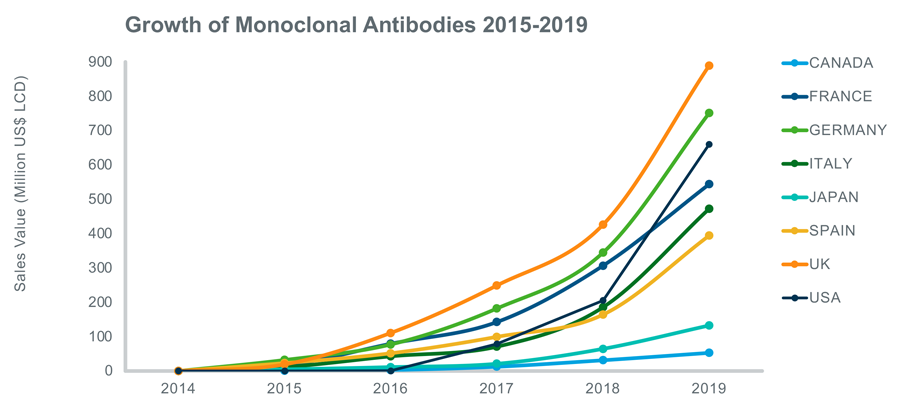

类比产业分解成胰岛素、单克隆抗体、重构人生长激素、粒状聚变因子、干扰素、红树皮丁、环境感知素、folitropin、glucagon、calcitonin、eqapatide和enoxaparin钠单克隆抗体往往捕捉大市场份额,原因是癌症发病率上升和产品发布或批批数增加下图显示自2015年以来八大APOP国家单克隆抗体销售增长

模拟工具可支持多类分析APOP覆盖的数据为品牌、分子和泛型级,并包括数项计量方法,如:以美元销售、标准单元、KIGs、市场份额分子和ATC4和标准单元Price通过综合这些措施和选择标准,用户可以进行各种不同的分析并加深对通用市场和生物类相似市场的理解。

结论

生物相似物预期继续增加市场份额,并辅以专利推理和监管改进,允许更容易更快地进入市场药厂目击这一趋势 开始利用相似生物机

富集的3769历史LOE事件包括生物相似性、模拟规划者脱Patent

/

导 言

生物相似或生物随从生物产品类似于参考生物产品,这些生物产品在纯度、安全性与实用性方面不存在临床意义差异专利过期生物药品后,廉价生物类商进入市场的机会即开通,小分子非专利即见自开机以来 生物相似物在医疗机房中 获得受欢迎和接受必威手机APP归结到医疗成本下降-对病人和支付者都如此-

生物排他性事件在过去10年中由于失去保护世界某些最高值产品:Humila、Enbriel和Remacade而变得更加重要假设这一趋势未来10年会持续下去,因为生物发射量大保持这个视图,IQVIA模拟规划者脱专利工具2021发布首次将生物相似性整合到8个国家的广泛非专利库中,支持生成标签产品(小分子和生物学)及其专利过期后非专利竞争者的合理预测下图展示APOP八大市场94生物相似度覆盖

工具提供历史LOE事件数据库,按27项关键标准分类,可能影响泛生物相仿效果这些标准包括基本信息,如治疗类、原创公司或配方,以更深入分析销售量侵蚀、差价或促销-工具覆盖所有方这些标准可用于识别未来LOE事件模拟并预测对原型品牌和泛型/生物类相似竞争者可能产生的影响

APOP接口使用户通过选择关键标准组合查找合适的历史类比来丰富分析并预测未来的LOE事件举例说,使用APOP数据库发现法国平均以20-4%的物价差推出历史生物相似物

生物相似市场概述

全球生物相似市场目前显示二位数增长,预计今后几年内将保持类似水平的摄取量驱动驱动力将来自慢性病发病率上升和生物类成本效益,特别是因为更为严格的成本约束措施很可能后COVID-19大流行

这一趋势清晰可见APOP覆盖的8个国家-下图显示自2015年以来生物相似度上升趋势

2019年每个国家生物相似度比例显示生物相似度在EU5市场比较先进:

类比产业分解成胰岛素、单克隆抗体、重构人生长激素、粒状聚变因子、干扰素、红树皮丁、环境感知素、folitropin、glucagon、calcitonin、eqapatide和enoxaparin钠单克隆抗体往往捕捉大市场份额,原因是癌症发病率上升和产品发布或批批数增加下图显示自2015年以来八大APOP国家单克隆抗体销售增长

模拟工具可支持多类分析APOP覆盖的数据为品牌、分子和泛型级,并包括数项计量方法,如:以美元销售、标准单元、KIGs、市场份额分子和ATC4和标准单元Price通过综合这些措施和选择标准,用户可以进行各种不同的分析并加深对通用市场和生物类相似市场的理解。

结论

生物相似物预期继续增加市场份额,并辅以专利推理和监管改进,允许更容易更快地进入市场药厂目击这一趋势 开始利用相似生物机

富集的3769历史LOE事件包括生物相似性、模拟规划者脱Patent

/

导 言

生物相似或生物随从生物产品类似于参考生物产品,这些生物产品在纯度、安全性与实用性方面不存在临床意义差异专利过期生物药品后,廉价生物类商进入市场的机会即开通,小分子非专利即见自开机以来 生物相似物在医疗机房中 获得受欢迎和接受必威手机APP归结到医疗成本下降-对病人和支付者都如此-

生物排他性事件在过去10年中由于失去保护世界某些最高值产品:Humila、Enbriel和Remacade而变得更加重要假设这一趋势未来10年会持续下去,因为生物发射量大保持这个视图,IQVIA模拟规划者脱专利工具2021发布首次将生物相似性整合到8个国家的广泛非专利库中,支持生成标签产品(小分子和生物学)及其专利过期后非专利竞争者的合理预测下图展示APOP八大市场94生物相似度覆盖

工具提供历史LOE事件数据库,按27项关键标准分类,可能影响泛生物相仿效果这些标准包括基本信息,如治疗类、原创公司或配方,以更深入分析销售量侵蚀、差价或促销-工具覆盖所有方这些标准可用于识别未来LOE事件模拟并预测对原型品牌和泛型/生物类相似竞争者可能产生的影响

APOP接口使用户通过选择关键标准组合查找合适的历史类比来丰富分析并预测未来的LOE事件举例说,使用APOP数据库发现法国平均以20-4%的物价差推出历史生物相似物

生物相似市场概述

全球生物相似市场目前显示二位数增长,预计今后几年内将保持类似水平的摄取量驱动驱动力将来自慢性病发病率上升和生物类成本效益,特别是因为更为严格的成本约束措施很可能后COVID-19大流行

这一趋势清晰可见APOP覆盖的8个国家-下图显示自2015年以来生物相似度上升趋势

2019年每个国家生物相似度比例显示生物相似度在EU5市场比较先进:

类比产业分解成胰岛素、单克隆抗体、重构人生长激素、粒状聚变因子、干扰素、红树皮丁、环境感知素、folitropin、glucagon、calcitonin、eqapatide和enoxaparin钠单克隆抗体往往捕捉大市场份额,原因是癌症发病率上升和产品发布或批批数增加下图显示自2015年以来八大APOP国家单克隆抗体销售增长

模拟工具可支持多类分析APOP覆盖的数据为品牌、分子和泛型级,并包括数项计量方法,如:以美元销售、标准单元、KIGs、市场份额分子和ATC4和标准单元Price通过综合这些措施和选择标准,用户可以进行各种不同的分析并加深对通用市场和生物类相似市场的理解。

结论

生物相似物预期继续增加市场份额,并辅以专利推理和监管改进,允许更容易更快地进入市场药厂目击这一趋势 开始利用相似生物机

富集的3769历史LOE事件包括生物相似性、模拟规划者脱Patent