关于报表

创记录数新肿瘤药近年获得批准,然而,尽管管道活动水平强劲,肿瘤学仍然是研发的一个挑战领域。这份报告研究肿瘤管道生产率和输出物,新处理机制,以及哪些病人可能从新疗法中受益集中研究全球肿瘤医学 临床实验活动 复杂性和成功率 以及2023年前景这份报告还述及治疗使用中随免疫疗法的出现而变化、下生成生物处理法和生物类

报表摘要

创记录15新肿瘤治疗药半数以上新疗法以口语配方交付,表示孤儿或标签上加预测生物标志最近引进的治疗法还更广泛地用于各种肿瘤群和早期治疗线自2017年以来美国免疫昆虫疗法使用量翻番,新奇CDK4/6抑制HER-2负乳癌治疗在美国和欧洲急剧增加

晚期开发药管线仅在2018年即扩展19%,自2013年以来扩展63%管道内和临床开发所有阶段最强活动集中在近450个免疫疗法上,有60多项不同机制98次次生成生物处理法 — — 定义为细胞、基因和核素类解析法 — — 也在临床调查中并运用18种不同方法

尽管管道活动水平高,肿瘤学仍然是研发最富挑战性领域之一,面临重大故障风险和长开发时间相位转换综合成功率从2017年11.7%下降至2018年8.0%,肿瘤试验临床试验持续时间仍高于其他疾病区临床试验复杂性在过去五年中急剧增加,用于第一阶段肿瘤试验肿瘤学测试总体生产率 — — 测量成功率比实验努力(复杂度和持续时间) — — 自2010年以来提高22%,但仍远低于其他治疗领域测试

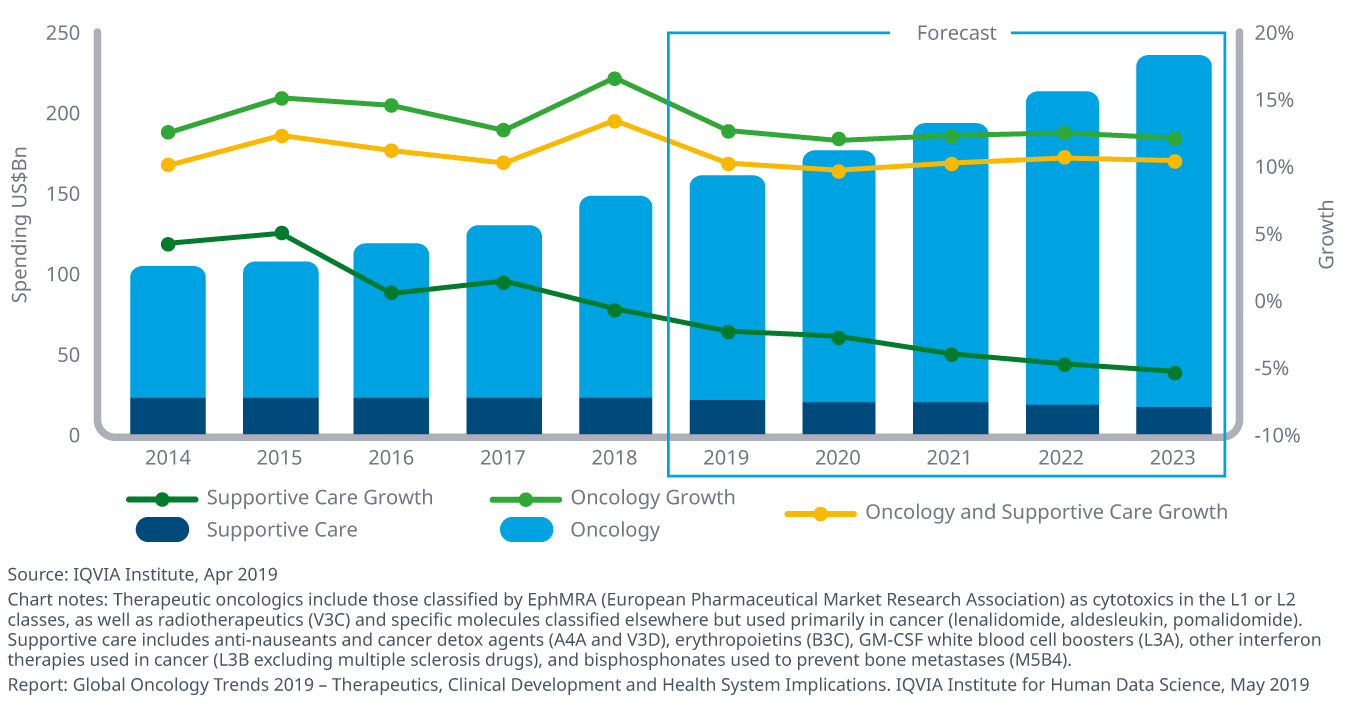

用于治疗癌症病人的所有药费2018年近1500亿美元上升12.9%,并连续第五年两位数增长,完全受治疗药驱动增长15.9%。新药平均年成本继续呈上升趋势,尽管中值成本2018年下降13 000美元至149 000美元,每产品成本介于90 000美元至300 000美元之间。2018年中国引导药效市场消费增长24 % 至90亿美元总开支增长10 %, 即便中国支持性护理下降10 % 。未来5年,治疗用量增长11-14%预期CAGR基础,使市场总额达2千2千2千亿

密钥发现

过去五年中,57个新启动肿瘤治疗机89个标识获批使用,部分药处理多肿瘤类型

- 创记录数新肿瘤药于2018年启动,为病人带来新治疗选项并持续改变自不到5年前引入免疫疗法后出现的治疗模式

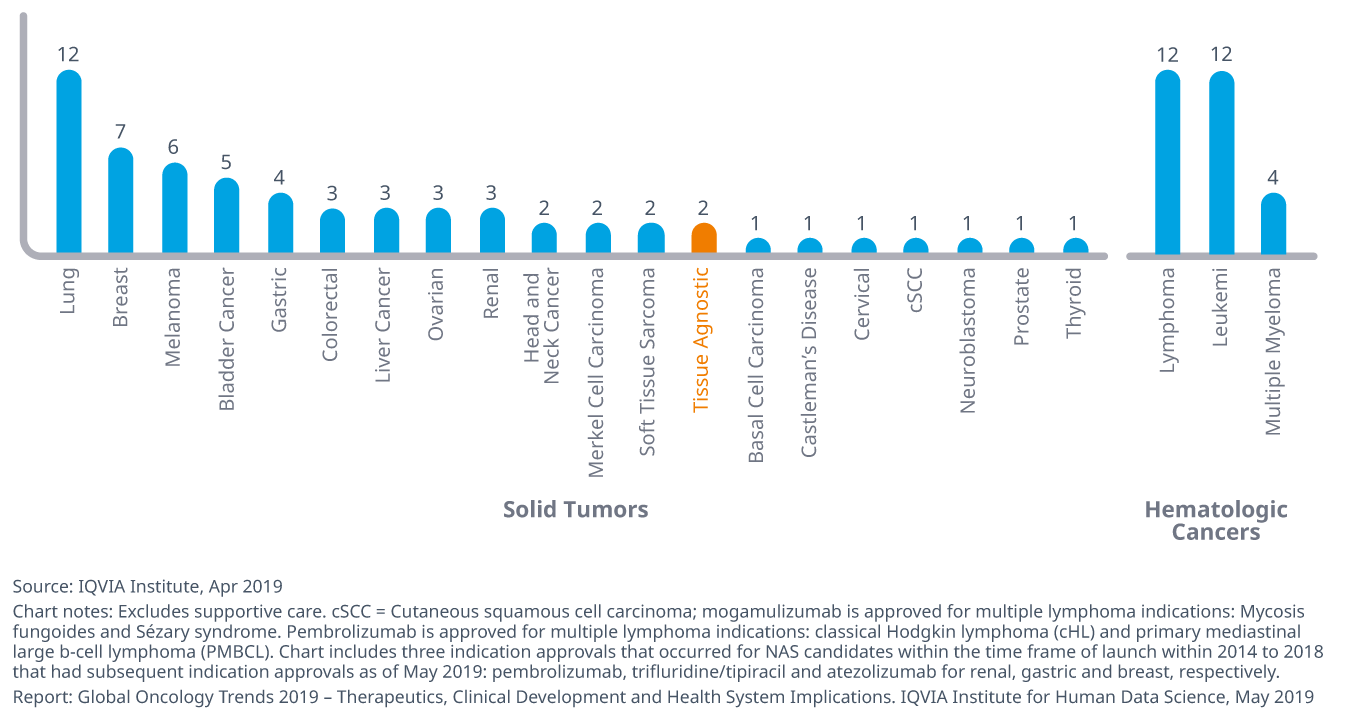

- 近三分之一过去五年经批准的表示为染色体癌,而肺癌引出固态肿瘤12个表示值,其次是乳癌和黑瘤

- 2018年,larotrectib成为二类组织不可知肿瘤理疗获批后,2017年首次批准pembromizumab反映范式转换的开始 肿瘤处理基于基因剖面 而不是原生体

晚级肿瘤管道2018年含849分子,自2008年以来上升77%,原因是定向治疗数不断增加

- 晚期管道疗程从2017年711例增长到2018年849例 — — 增长19% — — 原因是肿瘤管道目标治程数不断增加

- 2018年晚级肿瘤管道91%以小分子和生物理疗为对象,而不是非专用疗法如细胞毒剂

- 管道中药量的增加特别显著,因为探索机制范围广、公司数目多和研究进度快快

- 晚端肿瘤研发711家公司积极开发总计849项产品,其中大多数产品(88%)来自新兴生物药店公司

近100次生成生物处理技术现正处于后期开发阶段

- 下一步生物治疗-定义为细胞、基因和核素-开发中肿瘤学自2013年以来翻了一番以上,从2017年增长32%至2018年,因为疾病治疗新路径命令增加注意力和投资

- 近450种免疫昆虫疗法目前正在所有阶段开发中,第三阶段和预注册管道装有9个机制,初级管道装有62个机制

- PD1/PD-L1检查站抑制器仍然是最成功的免疫昆虫疗法,改进配方(例如口服)或免疫法结合定向疗法(例如TKTIS)或NextGeneration生物处理技术可能导致治疗突破

肿瘤临床实验极易失效,2018年综合成功率为8%,略低于2010年以来平均率

![]()

- 综合成功率测量产品进入阶段I市场的可能性自2013年以来一直大致相同,肿瘤产品从2013年起变化7-8%不等,2015年和2017年均值高于2017年2010-2018年总体平均值为10.6%。

- 在所有试验阶段,2018年肿瘤试验平均持续时间为3.2年,而所有其他治疗区平均持续时间为1.8年,差大于40%

- 临床实验复杂性从2014年至2018年上升11%,从2010年至2018年上升22%,并受端点数和合格标准增加驱动,并因国家数和网站数下降而抵消

模拟当前临床开发趋势对未来生产率的影响、预筛选病人池可用率和生物标志测试到2023年可分别产生高达104%和71%的生产率提高率

- 肿瘤测试总体生产率 — — 测量成功率相对于测试复杂性和持续时间 — — 自2010年以来提高22%,但仍远低于其他治疗领域测试

- 肿瘤学开发最有影响的趋势预计将是提供预检病人,评估测试资格并提高测试速度和效率

- 生物标志物继续被发现,无论是通过发现毒品还是通过其他研究发现生物标志物,而范围更广和可获得性测试将大大增强药物开发的所有方面。

肿瘤学开销到2023年将达近2400亿美元,增长9-12%

- 用于治疗癌症病人的所有药费2018年近1500亿美元上升12.9%,由治疗用药驱动,2018年支持用药支出下降1.5%

- 新肿瘤药平均年成本继续上升趋势,尽管中位成本2018年下降13 000美元至149 000美元

- 过去五年中中国肿瘤学开支翻了一番多,主要来自增加使用现有品牌药,而新推出药和中国人均开销很少达4.50美元,而美国为173美元。

- 2023年肿瘤治疗支出增长预测美国二位数水平、药厂市场和世界末期将达到EU5高单位数增长和5-8%日元增长